En el norte de Uganda tuvimos bancos en tres aldeas pero dos de esos proyectos fueron borrados por las actividades terroristas hace un par de años cuando mucha gente perdiera sus vidas en una sola noche. Gracias a Dios, la aldea de Aduku no fue alcanzada por la violencia.

A fines de 2003, DCI Trust proveyó un fondo de capital inicial de 500,000 chelines ugandeses –alrededor de £160 libras esterlinas o $200 dólares estadounidenses- a un grupo comunitario local que trabaja para el beneficio de viudas y huérfanos de la insurgencia y violencia pasadas, así como del SIDA que también ha cobrado muchas vidas y dejado a una generación íntegra sin hombres adultos para trabajar y procurar sustento. Los niños son criados por abuelos mayores o por la comunidad o directamente por nadie.

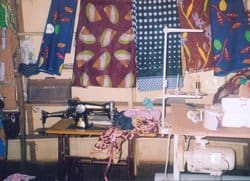

El grupo comunitario local de 5 mujeres y dos hombres bajo la dirección de un pastor del lugar otorga préstamos de entre 50.000 chelines a 500.000 chelines, dependiendo de un plan de negocios y experiencia del prestatario, primariamente a viudas, mujeres y huérfanos en situación de pobreza –alrededor de 6 u 8 proyectos a la vez. La mayoría de los micro emprendimientos incluyen la compraventa de ropa, comida y una gama de productos en los mercados así como sastrería, actividades todas que generan dinero en efectivo.

Típicos micro emprendimientos del Banco para los Pobres Sastería, producción de carbon para cocinar, y de zapatos fabricados con neumáticos lisos.

Cada préstamos se repaga mensualmente, y todos los préstamos han sido cancelados a partir de ganancias dentro de los seis meses como máximo –a menudo en menos tiempo. El grupo comunitario carga un 2% de interés sobre el monto del préstamo y con ello incrementa el fondo de capital. Este importe extra es abonado por los prestatarios con mucho agrado, pues saben que con ello ayudan a otras personas a solicitar préstamos y a empezar sus propios micro emprendimientos.

Los bancos comerciales locales cargan por lo menos un 18% pero de todos modos nunca dan préstamos a los pobres.

Hacia el 2006, el grupo comunitario había aumentado el fondo a 2,500,000 chelines y no habían sufrido ningún fracaso comercial. Pudimos contribuir con otro 1,000,000 de chelines al fondo de capital pues estuvimos muy a gusto con la administración y la contabilidad.

Fue impresionante ver cómo estas viudas y sus hijos prosperaron a través de los micro emprendimientos. Los niños pueden ahora asistir a la escuela, pues hay dinero para pagar los estudios. Con educación, ellos podrán conseguir empleo y mantener sus familias.

Tal como habíamos deseado, y más.

Tenemos Bancos para los Pobres en Uganda, India, Burkina Faso y Camerún. Si desea ayudarnos con una donación, podremos abrir más proyectos para viudas, huérfanos y personas pobres que están más que deseosas de trabajar y tienen habilidades, pero no tienen esperanza alguna de conseguir ayuda de los bancos comerciales. No hay mejor uso del dinero que usarlo para dar esperanza a los pobres.

Somos el banco al que le gusta decir Sí.