1985 - 2006

Comment

fonctionne au mieux la Banque des Pauvres ?

Le modèle Aduku pour l’Ouganda du Nord.

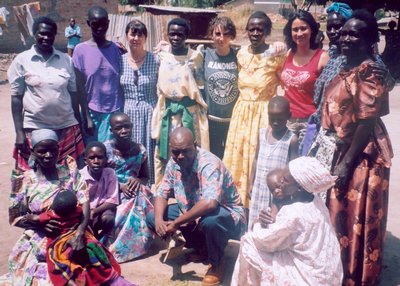

Nous avions établi dans l’Ouganda du Nord, des banques dans trois villages, mais deux de nos projets ont été annihilés par des terroristes, il y a deux ans, quand beaucoup de gens ont perdu la vie en une nuit. Le village Aduku fut épargné, heureusement.

Vers la fin de l’année 2003, le DCI Trust, a fourni un capital initial de 500 000 shillings ougandais, ce qui revient à environ £160 ou £200, à un groupe d’une communauté locale qui travaille pour la cause des veuves et des orphelins victimes de rébellion et de violence précédentes, ainsi que du problème du SIDA qui a tué de nombreuses personnes, laissant toute une génération sans hommes adultes pour le soutien des familles.

Les enfants sont élevés par leurs grands-parents ou par la communauté ou par personne.

Le groupe de la communauté, composé de cinq dames et de deux hommes sous la présidence du pasteur local, accorde des prêts de 50 000 à 500 00 shillings, selon le plan du projet et l’expérience de l’emprunteur, principalement à des pauvres veuves, des femmes et des orphelins. Six à huit projets environ sont approuvés simultanément. La plupart de la petite entreprise consiste en l’achat et la vente d’habits, d’aliments et de produits variés ainsi que de couture. Tous ces projets rapportent un revenu quotidien en espèce.

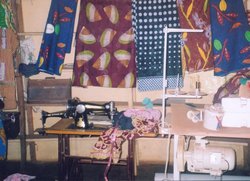

Petites entreprises

typiques de la Banque des Pauvres:

atelier de couture, production du

charbon pour la cuisine, pneus usés recyclés en chaussures.

Chaque crédit est remboursé mensuellement

et tous les emprunts ont été repayés avec des bénéfices en six mois, dans le

plus long délai et souvent en moins de temps que cela. Le groupe de la

communauté demande un intérêt de 2% sur le montant du crédit et ceci fait

accroître le dépôt du capital. Ce surplus est rendu volontiers par les

débiteurs parce qu’ils savent que ces 2% vont permettre aux autres d’emprunter

et de créer leur petite entreprise.

Les

banques commerciales locales prennent au moins 18% et n’accordent jamais un

crédit pour les pauvres.

Jusqu’en 2006, le groupe de la communauté a pu faire prospérer les fonds jusqu’à atteindre la somme de 2.500.000 shillings, sans qu’aucune entreprise ne fasse défaut. Nous avons pu ajouter 1.000.000 shillings au dépôt du capital et nous avons été très satisfaits de la gestion et de la comptabilité.

C’était impressionnant de voir comment ces veuves et leurs enfants ont prospéré dans leur petite entreprise. Les enfants peuvent aller à l’école, grâce à l’argent maintenant disponible pour payer leurs scolarités. Avec l’éducation, ils pourront trouver de bons emplois et soutenir leur famille. C’est plus que ce que nous espérions.

Nous avons des Banques pour les Pauvres en Ouganda, en Inde, au Burkina Faso et au Cameroun. Si vous nous aidez d’un don nous pourrions démarrer des projets pour les veuves, les orphelins et les pauvres qui sont disposés à travailler, qui possèdent des talents mais n’entretiennent aucun espoir d’obtenir de l’aide d’une banque commerciale. Il n’existe pas de meilleur moyen d’employer l’argent que de l’utiliser pour apporter de l’espoir aux pauvres.