Sekolah Misi

Pelajaran gratis

Sekolah Penginjilan

Sekolah Misi

Sekolah Pemuridan

Sekolah Kepemimpinan

Sekolah Pertumbuhan

Buka Sekolah Anda Sendiri

Pelayanan Kaum Miskin

Perhatian gratis

Bank bagi Kaum Miskin

Bisnis untuk Misi

Pesta bagi Kaum Miskin

Toko bagi Kaum Miskin

Forum Uang

Nasihat gratis

Forum Uang

Sekolah Ekonomi Kerajaan

Penggalangan Dana

Membuat Permohonan

Hubungi Kami

Kerjasama gratis

Siapa kami?

CARI

Semua halaman DCI

Edisi terdahulu

Koleksi

artikel

Dua buku

gratis

Literatur

gratis

Leaflet dan buku lain

![]()

The DCI Trust

Pusat Dukungan Dunia

Menjawab

panggilan kepada yang terhilang, terbuang dan terabaikan,

terbuka bagi semua.

Halaman dalam 16 bahasa

|

||

|

Pinjaman mikro, industri kecil, usaha jamur dengan teknologi

sederhana, peternakan ayam dan kambing, semuanya itu dapat menyerap

tenaga kerja, menghasilkan uang dan membangkitkan harapan di

negara-negara dunia berkembang. Halaman ini memberikan petunjuk bagi

para pemimpin proyek. Namun bagi para pengunjung, Anda pun dapat

membaca dan mempelajarinya. Anda akan menemukan daftar sumber

pendanaan di akhir halaman ini Untuk Usaha Kambing yang memberikan harapan bagi yatim piatu, klik di sini Untuk berbagai proyek lain, silakan klik di sini

Dari manakah Bank bagi Kaum Miskin berasal? 2. Pada saat yang bersamaan Anda mengumumkan tersedianya pinjaman mikro kepada satu kampung atau kelompok lokal. Anda memberitahukan kepada orang-orang bahwa pinjaman itu bisa dipinjam dalam jumlah yang kecil untuk bertujuan menciptakan sebuah wirausaha murni melalui industri mikro atau industri rumah tangga dengan tujuan satu-satunya untuk mengangkat derajat hidup si nasabah dan para karyawannya kepada tingkat kelayakan hidup dan mendorong mereka untuk menjadi bermurah hati terhadap sesama. Sebuah bank DCI yang tipikal akan memberikan entah itu bebas bunga atau pinjaman dengan bunga sangat rendah, katakanlah $50, $100, mungkin sampai $150, tetapi tidak lebih dari itu. Pinjaman tersebut harus dibayarkan kembali segera setelah 6, 12 or 24 bulan melalui cicilan mingguan dari pendapatan yang diperoleh. Dibandingkan dengan bank komersil yang menarik bunga sekitar 18% dan juga para lintah darat yang menarik bunga sampai 100% atau bahkan lebih, pinjaman 2% tidak akan menjadi beban bagi siapapun. Beberapa proyek pinjaman tidak menarik bunga sama sekali, namun mengharapkan persembahan keuntungan dari peminjam untuk meningkatkan jumlah dana yang akan dipinjamkan kepada orang lain. Bila persembahan berupa barang dagangan, maka barang ini lebih dahulu akan dijual di pasar atau gereja dan uangnya ditambahkan kepada dana utama. Dengan cara itu dana akan terus diputar, semakin meningkat, dan dapat terus digunakan sebagai modal usaha bagi banyak orang. 3. Anda mengambil aplikasi untuk mikro bisnis baru dari pria atau wanita di dalam komunitas yang Anda ketahui. Mereka perlu menjadi orang-orang dengan iman, integritas, tanggung jawab dan kemampuan yang teruji. Di DCI kami percaya kepada persekutuan dengan nasabah tetapi tanpa mengontrol atau menguasai. Pelamar akan bergabung di dalam sebuah kelompok kecil, katakanlah 5 atau 6 pelamar lainnya di dalam sebuah kelompok yang saling mendukung, yang membagikan uang-membuat gagasan, mendorong dan untuk menemukan jalan keluar dari kesulitan atau malapetaka. Kelompok ini akan menjamin secara kolektif pinjaman dari setiap anggotanya, jadi jika salah satu anggota gagal, anggota yang lainnya memiliki perhatian dalam menolong teman mereka. Jika anggota itu menghilang kemudian kelompok tersebut bertanggung jawab untuk mengembalikan pinjaman, dalam hal ini bukan karena kematian atau penyakit jangka panjang. Anggota-anggota kelompok ini juga harus menyediakan waktu untuk men-sharingkan iman mereka, saling mendoakan dan membantu kebutuhan keluarga mereka dan mengundang hamba Tuhan untuk mengajarkan jalan kebenaran kepada mereka saat pertemuan berlangsung.Pengelolaan bank dilakukan oleh komite lokal atau orang-orang

yang ditunjuk. Permohonan lisan harus meliputi penjelasn rencana usaha

sederhana, yang cukup untuk menunjukkan bahwa proyek itu telah

dipikirkan secara masak dan diharapkan mendatangkan hasil. Pemohon

harus menunjukkan bahwa mereka memiliki keterampilan untuk menjalankan

usaha itu, atau jika tidak mereka harus terlebih dahulu memohon pinjaman

atau persembahan untuk biaya mendapatkan pelatihan tertentu.

Apa yang terjadi kemudian? Praktik berikut adalah penting, tidak melakukannya akan berakibat kegagalan dari peminjam: Pemohon harus bergabung dengan sejumlah kecil pemohon lainnya dalam suatu kelompok pemberdayaan diri, bertukar pikiran tentang usaha, saling mendorong dan mencari jalan keluar dari kesulitan atau bencana yang dihadapi oleh anggota. Kami sangat mendorong sebuah aspek menabung kepada skema pinjaman Bank untuk Orang Miskin, di mana seorang nasabah juga akan menabung beberapa koin setiap minggunya dan menerima bunga atas tabungannya. Memiliki tabungan menciptakan sebuah faktor skema pinjaman “merasa baik”, memberikan keluarga sebuah cadangan untuk bersandar dalam sebuah keadaan darurat dan memberikan Skema Bank sebuah sumber modal tambahan. Segera sesudah cicilan ini mulai dibayarkan, dana tersebut ditambahkan ke dana utama untuk selanjutnya disalurkan kepada pemohon pinjaman berikutnya yang disetujui. Dana awal dapat digunakan untuk pengembangan usaha. Catatan Tambahan yang harus Anda

baca Bank kami telah menyetujui proyek-proyek seperti penyediaan benih

atau hewan-hewan bibit, usaha jahit, gerobak, mungkin dengan keledai,

sapi, kambing, barang-barang di pasar, makanan ringan - usaha-usaha

ini terbukti menyerap tenaga kerja dan memberikan hasil yang lumayan.

Kami tidak bersedia mensponsori usaha dengan teknologi tinggi atau

biaya pemeliharaan yang mahal.

ANDA INGIN MELIHAT FOTO-FOTO KAMI?

Klik untuk melihat

Sekolah Misi

di seluruh dunia Untuk Usaha Kambing yang memberikan harapan bagi yatim piatu,

klik

di sini Untuk melihat berbagai proyek lain, silakan klik

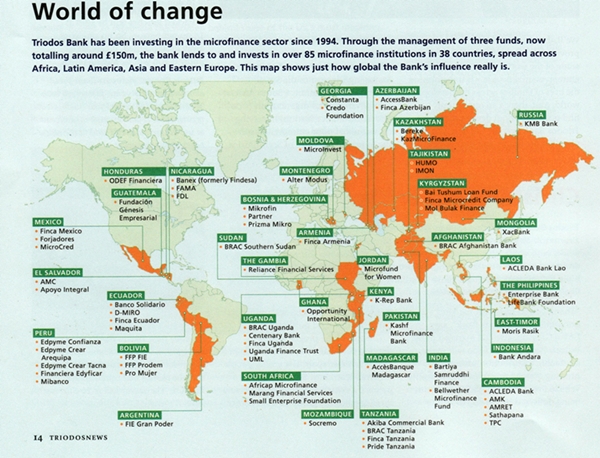

di sini Bank usaha kecil yang didanai oleh Triodos Bank

Shared Interest: Funding for Food Production and Fair Trade

Grameen

Opportunity International Medic

International

Jika Anda adalah seorang pemimpin dengan integritas dan pengalaman yang telah teruji dan mengenal DCi, atau jika Anda adalah seorang murid atau lulusan dari Sekolah Misi kami di manapun di seluruh dunia, dan Anda berharap untuk membuat sebuah aplikasi untuk membuat sebuah Bank untuk Orang Miskin atau proyek Bank Komunitas, silakan lihat halaman ini untuk mengajukan.

11 Mei 2010, menggantikan semua edisi sebelumnya |