Para propagação

Escola de Evangelismo

Escola de Missão

Literatura Gratuita

Para formar líderes

Escola de Discipulado

Escola de Liderança

Escola de Crescimento

Abra sua própria escola

Para fazer a diferença

Banco para os Pobres

Negócios para Missão

A Festa para os Pobres

Compre para os pobres

Para viver

dentro da renda

Escola de Finanças

Levantando o Sustento

Para tornar

isto possível

A fundação DCI

BUSCAR

Todas as páginas

da DCI

Para fazer contato

Quem somos nós?

Contate-nos

Para apoiar-nos

![]()

A

Fundação DCI

Centro de Apoio Global

Atendendo ao chamado

para o perdido, o último

e o menor e aberta

a todos, desde 1985.

Estas páginas

em mais 16

línguas

|

||||

|

No Norte da Uganda nós

tínhamos bancos em três aldeias, mas dois dos programas foram destruídos por

terroristas há alguns anos atrás quando em uma única noite, muitas pessoas

perderam suas vidas. Felizmente a aldeia Aduku não foi tocada pela violência.

Nos idos de

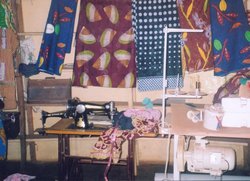

Sob a direção de um pastor, o grupo comunitário local de cinco senhoras e dois homens empresta de 50.000 a 500.000 xelins, dependendo do plano de negócios e experiência do prestatário, principalmente para viúvas, senhoras e órfãos pobres. Ao redor de 6 a 8 projetos de cada vez. A maioria dos micro-negócios envolve compra e venda de roupas, comida, uma variedade de produtos nos mercados e também oficinas de costura, todos produzindo dinheiro diariamente.

Típicos micro-negócios do

Banco para os Pobres Cada empréstimo é pago mensalmente e todos têm sido pagos com os lucros no prazo máximo de seis meses, freqüentemente em menor tempo. O grupo comunitário cobra 2% de juros sobre o total do empréstimo para ampliar o capital do fundo. Este dinheiro extra é dado de boa vontade pelos prestatários porque eles sabem que os 2% ajudarão outros a obterem empréstimos e iniciarem seus micro-negócios. Os bancos comerciais locais cobram pelo menos 18% de juros, porém de forma alguma oferecem empréstimos aos pobres. Em 2006 o grupo comunitário ampliou o

fundo para 2.500.000 xelins e também não tem havido nenhuma

falência. Conseguimos acrescentar um adicional de 1.000.000 de xelins ao

capital do fundo porque ficamos muito satisfeitos com o gerenciamento e a

contabilidade. Foi tudo o que nós esperávamos, e ainda mais. Nós temos Bancos para os Pobres na

Uganda, Índia, Burquina Faso e Camarões. Se você quiser ajudar-nos com uma

oferta, poderemos iniciar mais projetos para viúvas, órfãos e para as pessoas

pobres que estão mais que dispostas a trabalhar, possuem habilidades, mas

nenhuma esperança de conseguir qualquer apoio de um banco comercial. Não

existe melhor uso do dinheiro do que dar esperança aos pobres. |