Juga tersedia dalam:

![]() English

English ![]() Français

Français ![]() Español

Español ![]() Português

Português

Pinjaman mikro, industri kecil, usaha jamur dengan teknologi sederhana, peternakan ayam dan kambing, semuanya itu dapat menyerap tenaga kerja, menghasilkan uang dan membangkitkan harapan di negara-negara dunia berkembang. Halaman ini memberikan petunjuk bagi para pemimpin proyek. Namun bagi para pengunjung, Anda pun dapat membaca dan mempelajarinya. Anda akan menemukan daftar sumber pendanaan di akhir halaman ini

Untuk Usaha Kambing yang memberikan harapan bagi yatim piatu, klik di sini

Untuk berbagai proyek lain, silakan klik di sini

Dari manakah Bank bagi Kaum Miskin berasal?

Selama 15 tahun terakhir, pinjaman mikro untuk usaha kecil telah menjadi alat bagi kami untuk menolong banyak orang miskin di Afrika dan India, agar mereka dapat mencukupi kebutuhan sendiri dan mampu membantu orang lain baik di dalam keluarga maupun gereja mereka.

Bantuan pinjaman yang kami sebut “Bank” ini terinspirasi dari Kitab Ulangan 15:7-11.

“Jika sekiranya ada di antaramu seorang miskin, salah seorang saudaramu di dalam salah satu tempatmu, di negeri yang diberikan kepadamu oleh TUHAN, Allahmu, maka janganlah engkau menegarkan hati ataupun menggenggam tangan terhadap saudaramu yang miskin itu, tetapi engkau harus membuka tangan lebar-lebar baginya dan memberi pinjaman kepadanya dengan limpahnya, cukup untuk keperluannya, seberapa ia perlukan. Hati-hatilah, supaya jangan timbul di dalam hatimu pikiran dursila, Engkau harus memberi kepadanya dengan limpahnya dan janganlah hatimu berdukacita, apabila engkau memberi kepadanya, sebab oleh karena hal itulah TUHAN, Allahmu, akan memberkati engkau dalam segala pekerjaanmu dan dalam segala usahamu.”

Bagaimana membuka Bank bagi Kaum Miskin atau Bank Komunitas?

1. Bersama sebuah tim yang terdiri atas orang-orang yang tertarik, Anda mempelajari isu dan kemudian mulai mengumpulkan modal untuk bank Anda, katakanlah $500 untuk memulainya. Anda dapat memperolehnya dari teman, pendukung, investor dan mitra yang mungkin tinggal di luar negeri, tetapi jika sangat dibutuhkan saja. Ada sebuah daftar agensi yang dapat Anda temui di akhir halaman ini. Yesus menceritakan sebuah perumpamaan di mana seorang raja berkata kepada beberapa hamba yang ia percayakan uangnya, “Pakailah ini untuk berdagang sampai aku datang kembali.”

2. Pada saat yang bersamaan Anda mengumumkan tersedianya pinjaman mikro kepada satu kampung atau kelompok lokal. Anda memberitahukan kepada orang-orang bahwa pinjaman itu bisa dipinjam dalam jumlah yang kecil untuk bertujuan menciptakan sebuah wirausaha murni melalui industri mikro atau industri rumah tangga dengan tujuan satu-satunya untuk mengangkat derajat hidup si nasabah dan para karyawannya kepada tingkat kelayakan hidup dan mendorong mereka untuk menjadi bermurah hati terhadap sesama.

Sebuah bank DCI yang tipikal akan memberikan entah itu bebas bunga atau pinjaman dengan bunga sangat rendah, katakanlah $50, $100, mungkin sampai $150, tetapi tidak lebih dari itu. Pinjaman tersebut harus dibayarkan kembali segera setelah 6, 12 or 24 bulan melalui cicilan mingguan dari pendapatan yang diperoleh.

Dibandingkan dengan bank komersil yang menarik bunga sekitar 18% dan juga para lintah darat yang menarik bunga sampai 100% atau bahkan lebih, pinjaman 2% tidak akan menjadi beban bagi siapapun. Beberapa proyek pinjaman tidak menarik bunga sama sekali, namun mengharapkan persembahan keuntungan dari peminjam untuk meningkatkan jumlah dana yang akan dipinjamkan kepada orang lain. Bila persembahan berupa barang dagangan, maka barang ini lebih dahulu akan dijual di pasar atau gereja dan uangnya ditambahkan kepada dana utama. Dengan cara itu dana akan terus diputar, semakin meningkat, dan dapat terus digunakan sebagai modal usaha bagi banyak orang.

3. Anda mengambil aplikasi untuk mikro bisnis baru dari pria atau wanita di dalam komunitas yang Anda ketahui. Mereka perlu menjadi orang-orang dengan iman, integritas, tanggung jawab dan kemampuan yang teruji. Di DCI kami percaya kepada persekutuan dengan nasabah tetapi tanpa mengontrol atau menguasai.

Pelamar akan bergabung di dalam sebuah kelompok kecil, katakanlah 5 atau 6 pelamar lainnya di dalam sebuah kelompok yang saling mendukung, yang membagikan uang-membuat gagasan, mendorong dan untuk menemukan jalan keluar dari kesulitan atau malapetaka. Kelompok ini akan menjamin secara kolektif pinjaman dari setiap anggotanya, jadi jika salah satu anggota gagal, anggota yang lainnya memiliki perhatian dalam menolong teman mereka. Jika anggota itu menghilang kemudian kelompok tersebut bertanggung jawab untuk mengembalikan pinjaman, dalam hal ini bukan karena kematian atau penyakit jangka panjang.

Anggota-anggota kelompok ini juga harus menyediakan waktu untuk men-sharingkan iman mereka, saling mendoakan dan membantu kebutuhan keluarga mereka dan mengundang hamba Tuhan untuk mengajarkan jalan kebenaran kepada mereka saat pertemuan berlangsung.

Pengelolaan bank dilakukan oleh komite lokal atau orang-orang yang ditunjuk.

Mereka menerima permohonan secara lisan dari para janda, yatim piatu atau orang-orang miskin dari berbagai usia. Orang-orang ini biasanya ditolak permohonannya oleh bank komersil manapun. Prioritas diberikan kepada kaum wanita, kemudian orang-orang cacat, orang-orang yang tidak memiliki tanah atau keterampilan, yang terjebak dalam pekerjaan dengan upah yang menyedihkan. Pihak komite atau perwakilannya akan melatih para pemohon ini untuk memahami dan menangani tanggung jawab mereka yang sederhana.

Bank kami sangat senang dapat membantu orang-orang yang tidak dapat membaca dan hanya dapat menuliskan tanda tangan dengan tanda X atau cap jempol mereka. Kami tidak membuat surat perjanjian, kami percaya kepada orang-orang miskin. Kami tidak meminta jaminan. Namun tentu saja, pemohon—meskipun ia miskin—harus merupakan orang yang sudah dikenal, dan menjadi anggota jemaat yang setia dan berintegritas, dikenal dengan baik oleh gembalanya atau pemimpin rohaninya.

Permohonan lisan harus meliputi penjelasn rencana usaha sederhana, yang cukup untuk menunjukkan bahwa proyek itu telah dipikirkan secara masak dan diharapkan mendatangkan hasil. Pemohon harus menunjukkan bahwa mereka memiliki keterampilan untuk menjalankan usaha itu, atau jika tidak mereka harus terlebih dahulu memohon pinjaman atau persembahan untuk biaya mendapatkan pelatihan tertentu.

Ada tujuh hal yang harus diketahui oleh komite:

- APA isi proposal itu?

- MENGAPA rencana ini bisa berhasil? Adakah pasar untuk produk atau jasa yang dihasilkan?

- SIAPA yang akan terlibat – siapa para pelanggan, pekerja, pengawas, penasihat?

- DI MANA – usaha itu akan dijalankan?

- KAPAN proyek itu akan dimulai, dan kapan akan mulai mendapatkan hasil?

- BERAPA modal yang dibutuhkan untuk memulai usaha itu?

- BAGAIMANA usaha ini akan berjalan – langkah pertama, kedua dan seterusnya?

Apa yang terjadi kemudian?

Apabila pemohon mendapatkan persetujuan dari komite, maka ia segera menerima bantuan dana pinjaman dan mulai mengerjakan usahanya itu di bawah pengawasan mingguan dan pertemuan kelompok dalam pengawasan anggota komite bank yang juga akan menampung pembayaran cicilan. Ia mungkin seorang pengusaha di gereja yang memberikan waktu dan pengalamannya untuk pelayanan ini sebagai persembahan misinya.

Praktik berikut adalah penting, tidak melakukannya akan berakibat kegagalan dari peminjam:

Pemohon harus bergabung dengan sejumlah kecil pemohon lainnya dalam suatu kelompok pemberdayaan diri, bertukar pikiran tentang usaha, saling mendorong dan mencari jalan keluar dari kesulitan atau bencana yang dihadapi oleh anggota.

Kami sangat mendorong sebuah aspek menabung kepada skema pinjaman Bank untuk Orang Miskin, di mana seorang nasabah juga akan menabung beberapa koin setiap minggunya dan menerima bunga atas tabungannya. Memiliki tabungan menciptakan sebuah faktor skema pinjaman “merasa baik”, memberikan keluarga sebuah cadangan untuk bersandar dalam sebuah keadaan darurat dan memberikan Skema Bank sebuah sumber modal tambahan.

Segera sesudah cicilan ini mulai dibayarkan, dana tersebut ditambahkan ke dana utama untuk selanjutnya disalurkan kepada pemohon pinjaman berikutnya yang disetujui. Dana awal dapat digunakan untuk pengembangan usaha.

Catatan Tambahan yang harus Anda baca

Apakah model keuangan mikro adalah untuk Anda?

Keuangan mikro tanpa uang dari Barat adalah mungkin.

Pertimbangkanlah sebuah Simpanan dan Asosiasi Kredit sebagai gantinya.

Siapakah yang Anda bantu dan yang tidak Anda bantu?

Bank kami telah menyetujui proyek-proyek seperti penyediaan benih atau hewan-hewan bibit, usaha jahit, gerobak, mungkin dengan keledai, sapi, kambing, barang-barang di pasar, makanan ringan – usaha-usaha ini terbukti menyerap tenaga kerja dan memberikan hasil yang lumayan. Kami tidak bersedia mensponsori usaha dengan teknologi tinggi atau biaya pemeliharaan yang mahal.

Secara umum, selama bertahun-tahun kami menjalankan “Bank” ini, kami telah menikmati kerjasama yang baik dengan para pemohon, dan kegagalan kami hanya muncul karena perang atau pemohon yang tiba-tiba meninggal dunia. Para wanita terbukti telah menjadi peminjam yang paling setia dan kami telah belajar dari hal ini.

Secara keseluruhan, “Bank bagi Kaum Miskin” ini telah cukup berhasil dalam menolong orang-orang mendapatkan jalan keluar untuk mencukupi kebutuhan mereka sendiri dan kemampuan untuk menolong orang lain.

ANDA INGIN MELIHAT FOTO-FOTO KAMI?

Klik untuk melihat Picassa Albums dari seluruh dunia.

Pilihlah salah satu foto kemudian tekan Display untuk melihat foto.

Klik untuk melihat Sekolah Misi di seluruh dunia

Klik untuk melihat proyek Bank bagi kaum miskin

Klik untuk melihat proyek bagi kaum miskin dan yatim piatu

Klik untuk melihat beberapa orang dalam keluarga DCI.

Klik untuk melihat bahan Sekolah Misi DCI dalam berbagai bahasa

Untuk Usaha Kambing yang memberikan harapan bagi yatim piatu, klik di sini Untuk melihat berbagai proyek lain, silakan klik di sini

Sumber-sumber lain untuk usaha kecil dan nasihat yang berguna:

Lihat juga Five Talents dan Microcredit Funds yang memuat daftar banyak penyedia modal bagi usaha kecil di seluruh dunia.

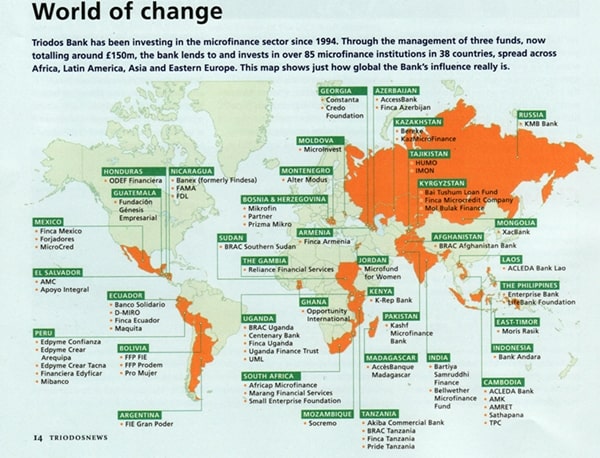

Bank usaha kecil yang didanai oleh Triodos Bank

Shared Interest: Funding for Food Production and Fair Trade

Grameen Opportunity International Medic International

Links International Global Giving Kiva Farms International

Micro Finance Gateway Micro Credit Summit CGAP

Jika Anda adalah seorang pemimpin dengan integritas dan pengalaman yang telah teruji dan mengenal DCi, atau jika Anda adalah seorang murid atau lulusan dari Sekolah Misi kami di manapun di seluruh dunia, dan Anda berharap untuk membuat sebuah aplikasi untuk membuat sebuah Bank untuk Orang Miskin atau proyek Bank Komunitas, silakan lihat halaman ini untuk mengajukan.

11 Mei 2010, menggantikan semua edisi sebelumnya