Também disponível em:

![]() English

English ![]() Français

Français ![]() Español

Español ![]() Indonesia

Indonesia

Micro-empréstimos, micro-indústrias, cultura rudimentar de cogumelos, geração de emprego através da criação de galinhas e de cabras, renda e esperança no mundo em desenvolvimento. Esta é uma página de orientação para os líderes de projetos, mas se você for um visitante buscando capital, fundos ou empréstimos para iniciar, também será bem vindo. Você encontrará uma lista de fontes de recursos no final da página.

Para o Banco de Cabras que garante um futuro aos órfãos clique aqui

Para uma bela exibição de projetos diversos clique aqui

De onde vem o Banco para os Pobres DCI?

Durante os últimos 15 anos, a concessão de micro-empréstimos para micro-negócios tem sido nossa forma de ajudar muitas pessoas pobres na África e na Índia, para que se movam em direção à auto-suficiência para obterem a capacidade de ajudar outros de suas famílias e de suas igrejas.

A inspiração para este "Banco" para a concessão de empréstimos veio originalmente de Deuteronômio 15, 7-11 na Bíblia.

"Quando entre ti houver algum pobre, de teus irmãos, em alguma das tuas portas, na terra que o Senhor teu Deus te dá, não endurecerás o teu coração, nem fecharás a tua mão a teu irmão que for pobre; Antes lhe abrirás de todo a tua mão, e livremente lhe emprestarás o que lhe falta, quanto baste para a sua necessidade. Guarda-te, que não haja palavra perversa no teu coração, dizendo: Vai-se aproximando o sétimo ano, o ano da remissão; e que o teu olho seja maligno para com teu irmão pobre, e não lhe dês nada; e que ele clame contra ti ao Senhor, e que haja em ti pecado. Livremente lhe darás, e que o teu coração não seja maligno, quando lhe deres; pois por esta causa te abençoará o Senhor teu Deus em toda a tua obra, e em tudo o que puseres a tua mão."

Como é que se abre um Banco para os Pobres ou um Banco Comunitário?

1. Estude o assunto junto com um grupo de pessoas interessadas e depois levante o capital inicial para seu banco, digamos US$500 para começar, oriundos de amigos, apoiadores, investidores e parceiros, alguns dos quais podem ser do exterior, mas somente se for realmente necessário. Existe uma lista de agências no final desta página com as quais você pode entrar em contato. Jesus disse a alguns de seus servos a quem havia confiado o dinheiro, "Negociai até que eu venha." (Lucas 19:13)

2. Anuncie a disponibilidade de micro-empréstimos a um grupo ou vilarejo local por vez. Conte ao povo que há dinheiro disponível para ser emprestado em pequenas quantias, com o propósito único de gerar emprego autônomo através da micro-indústria ou do trabalho realizado em casa com a meta exclusiva de levar seus clientes e seus empregados a um patamar de auto-suficiência na vida e finalmente capacitá-los a serem generosos para com os outros.

POUPANÇA

Juntamente com outros que fornecem financiamento bancário, estamos nos movendo para a ideia de que o projeto agora deve envolver a poupança regular dos clientes e também dos que aguardam na fila para receberem seus empréstimos. Antes que um cliente receba um empréstimo, deverá se registrar com o banco e permanecer na lista de espera, enquanto isso deverá poupar uma pequena quantia a cada mês para seu próprio benefício, para provar sua confiabilidade e seriedade. Geralmente, se tiver poupado 10 dólares poderá receber pelo menos 90 dólares, ou mais ao critério do banco.

Um banco DCI típico oferece empréstimos, sem juros ou a juros muito baixos, de digamos, US$50, US$100 ou no máximo de US$150. O empréstimo deve ser pago em 6, 12 ou 24 meses em prestações semanais, descontadas dos ganhos e de início imediato.

Comparada às taxas dos bancos comerciais de 18% ou mais, e às taxas dos agiotas de algo como 100% ou mais, uma taxa de 0% a 2% é bem-vinda por todos e não é pesada. Alguns projetos do banco não cobram juros, mas esperam que o mutuário faça uma doação ao final, para que o capital geral seja ampliado para o uso de outras pessoas. Se houverem doações de produtos, eles serão vendidos nos mercados ou igrejas e o dinheiro será adicionado ao capital geral. O capital está girando, aumentando vagarosamente, sempre indo e vindo para o uso de outros.

3. Receba pedidos para novos micro-negócios de mulheres e homens que sejam conhecidos em sua comunidade. Deverão ser pessoas comprovadamente de fé, integridade, responsabilidade e competência. Na DCI nós acreditamos na parceria com os clientes, mas sem controle ou propriedade.

O banco é administrado por um comitê local de homens e mulheres apontados para o posto.

O Comitê receberá pedidos verbais ou escritos de viúvas, órfãos e pobres em geral, de todas as idades, sendo condição normal que essas pessoas tenham sido recusadas por um banco comercial. Na DCI aprendemos a dar preferência às mulheres, depois às pessoas mais pobres, pessoas sem terra e pessoas qualificadas que estejam presas ao trabalho escravo. O comitê ou seus representantes ensinam os requerentes a entenderem e encarregarem-se de suas responsabilidades comuns.

Um Banco DCI aceita com prazer homens e mulheres que não saibam ler e escrever e sejam capazes somente de assinar com um X ou ainda pela impressão de seus polegares entintados. Não temos papéis ou contratos, nós confiamos nos pobres. Não pedimos garantias. Certamente que os requerentes, embora pobres, devam ser pessoas de origem e integridade conhecidas assim como serem membros fiéis de uma congregação, bem conhecidos de seus pastores, padres ou outro líder espiritual de renome.

O requerente deve incluir uma explicação de um plano de negócios simples, o suficiente para demonstrar que o projeto foi diligentemente considerado e que seja viável. O requerente deve demonstrar que possui habilidade para o trabalho, caso contrário deverá primeiro solicitar um empréstimo ou doação para receber treinamento em uma escola conhecida e aceita.

Existem 7 coisas das quais o comitê de pedidos deverá ser informado:

a. QUAL é a proposta – exatamente?

b. POR QUE funcionará? Existe um Mercado para o produto ou serviço?

c. QUEM estará envolvido – quais sãos os clientes, os trabalhadores,

os supervisores, e os consultores?

d. ONDE o negócio ficará localizado – exatamente?

e. QUANDO o projeto se iniciará, e quando estará pronto e operante?

f. QUANTO custará para estabelecer o negócio?

g. COMO ocorrerá – primeiro passo, segundo passo e assim por diante?

4. O comitê de pedidos deverá pedir informações sobre o requerente.

O que ocorre em seguida?

Se o requerente for aprovado pelo comitê, receberá o dinheiro e começará o trabalho baseado em seu projeto sob supervisão semanal e reunião de auto-ajuda regular de um grupo, o requerente deverá participar sob o cuidado do membro do comitê do banco que recebe as prestações. Ele poderá ser um comerciante que ofereceu seu tempo e experiência para esse serviço como sua oferta missionária.

A prática seguinte é essencial, se não for realizada haverá múltiplos fracassos dos mutuários:

O requerente deve participar de um grupo de apoio de digamos 5 ou 6 outros requerentes, que compartilhem idéias sobre como fazer dinheiro, encorajamento e para encontrar saídas de dificuldades ou desastres que um membro possa enfrentar no futuro. O grupo deve garantir coletivamente os empréstimos de cada um dos seus membros, assim, se um membro falhar, os outros membros terão um interesse automático em ajudar seu amigo. Se o membro desaparecer, o grupo assumirá a responsabilidade de pagar o empréstimo dele, mas não em caso de morte ou de doença por muito tempo.

Os membros deste grupo também deverão ter tempo para compartilhar sua fé, oração uns pelos outros e as necessidades de suas famílias, e ter alguém que lhes ensine os caminhos de Deus todas as vezes que se reunirem.

Assim que as prestações começarem a ser pagas ou o empréstimo for pago em sua totalidade, o capital que entrar deverá ser adicionado imediatamente ao capital geral e sair novamente, o mais rápido possível, para as mãos do próximo requerente aprovado. O beneficiário original pode solicitar um empréstimo maior para o desenvolvimento de seu negócio.

Encorajamos grandemente ao programa de empréstimos do Banco para os Pobres, um aspecto de poupança, onde o cliente também poupa algumas moedas a cada semana e recebe juros de sua poupança. Ter uma reserva em poupança, gera a sensação tremenda de 'segurança', possibilita à família uma reserva para usar em uma emergência e é uma fonte adicional de capital ao Banco.

Os Bancos DCI tem aprovado projetos como o fornecimento de sementes ou animais jovens, máquinas de costura, carroças, às vezes com um animal de tração, vacas, cabras, ou o fornecimento de bancas para feiras ou para a venda de comida nas ruas – micro-negócios que produzem emprego e retornos financeiros descomplicados. Deve-se evitar o financiamento de itens sofisticados ou de itens que demandem manutenção frequente e de alto custo.

Em geral, durante todos os anos de operação os "Bancos DCI" têm desfrutado de ampla cooperação dos requerentes, e os nossos únicos fracassos foram fruto de atrocidades de guerra ou da morte natural inoportuna dos requerentes. As mulheres têm sido as mutuárias mais fiéis e aprendemos com isso.

De uma maneira geral, os "Bancos para os Pobres DCI" têm sido um grande sucesso e levou um bom número de pessoas ao caminho digno da auto-suficiência e da capacidade de serem generosas com os outros.

Comentários para O Banco Para os Pobres DCI

O modelo do micro-financiamento serve para você?

O micro-financiamento sem dinheiro do Ocidente é possível.

Quem você deve ajudar?

Poupança

As clientes casadas

VOCÊ GOSTARIA DE VER ALGUMAS DE NOSSAS FOTOS?

Clique para ver os nossos Álbums do Picasa de todo o mundo. Escolha um e depois clique em 'Apresentação de Slides' para ver as fostos.

Clique para a Escola Missionária ao redor do mundo

Clique para os projetos do Banco para os Pobres

Clique para os projetos para ajudar os órfãos e os pobres

Clique para ver algumas das pessoas da família DCI

Clique para ver as lições de nossa Escola Missionária em diversas línguas

As fontes principais de micro-financiamento e conselho são:

Veja também: Five Talents e a página Micro credit Funds que lista muitos provedores de capital para micro-financiamento em todo o mundo.

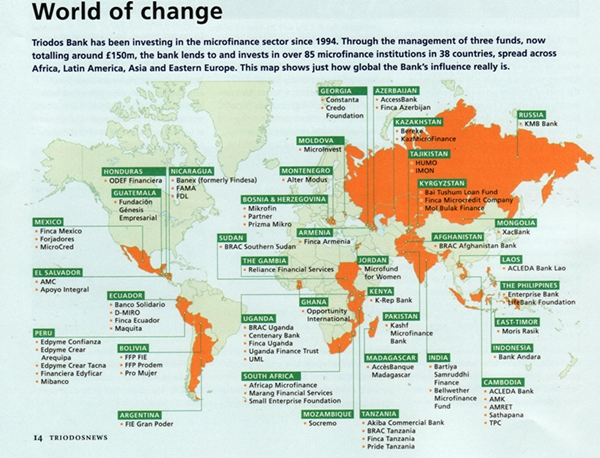

Bancos de micro-crédito financiados pelo Triodos Bank

Shared Interest: Funding for Food Production and Fair Trade

Grameen Opportunity International Medic International

Links International Global Giving Kiva Farms International